Lohnen sich Beiträge zu berufsständischen Versorgungswerken?

Wann sollte geprüft werden, ob sich zusätzliche oder freiwillige Beiträge lohnen?

Oft hört man, dass die berufsständische Versorgung besser ist als die gesetzliche Rentenversicherung.

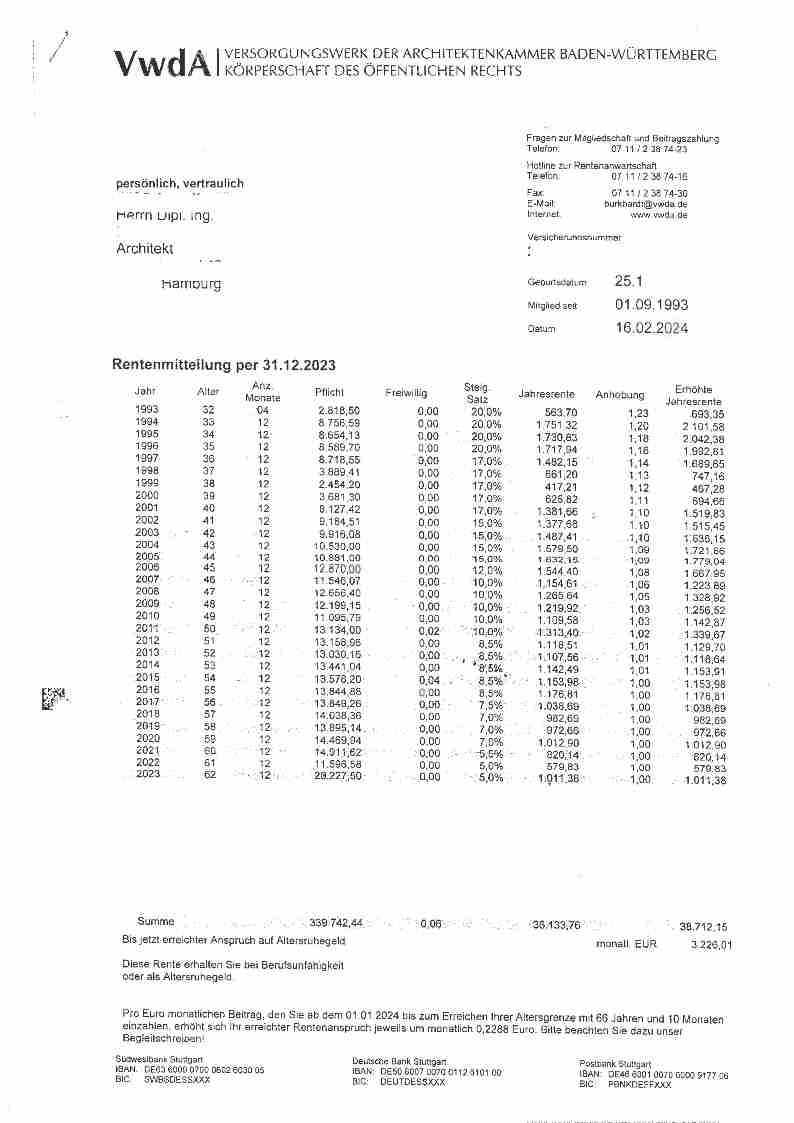

Doch ist das wirklich so? Wir betrachten die Berechnung aus dem Bild genauer.

- Im Jahr 2011 im Alter von 50 Jahren wurden 13.134,00 € als Beitrag gezahlt. Dafür wird eine Jahresrente von 1.339,62 € oder eine Monatsrente von 111,64 € gezahlt. Pro 1.000 € Beitrag ergibt sich eine Monatsrente von 8,50 €.

- Im Jahr 2016 im Alter von 55 Jahren wurden 13.845,88 € als Beitrag gezahlt. Dafür wird eine Jahresrente von 1.176,81 € oder eine Monatsrente von 111,64 € gezahlt. Pro 1.000 € Beitrag ergibt sich eine Monatsrente von 7,08 €.

- Im Jahr 2023 wurden mit einem Alter von 62 Jahren 20.227,50 € an Beiträgen gezahlt. Dafür wird eine Jahresrente von 1.011,38 € oder eine Monatsrente von 84,32 € gezahlt. Pro 1.000 € Beitrag ergibt sich eine Monatsrente von 4,17 €.

Warum sinkt der Rentenbetrag mit zunehmendem Alter so stark ab?

- Der Zinssatz verringert sich. Bis zum Alter von 35 Jahren werden 20 % angesetzt, ab dem Alter von 61 Jahren gibt es nur noch 5 %.

- Der Anhebungsfaktor sinkt von 1,23 bei einem Alter von 32 auf 1,00 ab einem Alter von 54.

Je länger der Versorgungsträger die Beiträge anlegen kann, desto mehr Rente kann daraus erwirtschaftet werden.

Hinweis Reißig:

Das bedeutet, dass mit zunehmendem Alter immer weniger Rentenanspruch erworben wird.

Zum Vergleich: In der gesetzlichen Rentenversicherung erwirbt man unabhängig vom Alter durch einen Beitrag von 1.000 € einen Rentenanspruch von monatlich 4,46 €.

Gesetzlich Krankenversicherte müssen auf berufsständische Versorgungen etwa 20 % Kranken- und Pflegeversicherungsbeiträge zahlen, auf Renten der gesetzlichen Rentenversicherung nur etwa 12 %.

Privat Krankenversicherte erhalten in der gesetzlichen Rentenversicherung einen Beitragszuschuss von etwa 8% des Rentenbetrags.

Die Steuern sind annähernd gleich.

Manche Versorgungswerke erhöhen die Rente, wenn auf eine Hinterbliebenenrente verzichtet wird. Dies nennt sich Ledigenzuschlag.

Die Beträge variieren von Versorgungswerk zu Versorgungswerk.

Es wird empfohlen, sich vor der Zahlung von Beiträgen beraten zu lassen, um festzustellen, in welchem System die Beiträge gezahlt werden sollten.